香港 - Media OutReach - 2022年9月14日 - 在实施转让定价法规几年后,香港税务局现已准备更积极对香港纳税人进行转让定价稽查,并要求纳税人准备和提交转让定价文档。郑郑税务服务有限公司("郑郑税务")将进一步透露在转让定价中平衡香港税务局利益的重要性,讨论范围如下:

● 税务局在香港进行转让定价调整的两种常见情况;

● 缺乏适当转让定价文件下的处罚;和

● 准备基准化研究报告的原因。

(视频连结:https://www.ixigua.com/7137572209412800526)

香港以低税率及良好的商业环境而闻名,跨国公司往往会在这里分配更多的利润,以降低集团整体的实际税率。对此,香港税务局(Inland Revenue Department)理应表示欢迎。然而,随着自动信息交换(Automatic Exchange of Information)的采用,向香港税务局提交的税务文件可能会与其他税务机关共享。因此,跨国公司的转让定价政策必须平衡所有相关税务机关的利益,而不限于香港税务局。郑郑税务合伙人邝发炫表示:「跨国集团不应忽视香港在其转让定价政策中的重要性,无论从合规角度还是税务筹划角度。」

话虽如此,某些集团在转让定价政策中牺牲香港的情况也曾经出现。随着2018年7月《转让定价法》的实施,香港税务局可以对利润低于合理水平的香港实体进行税务调整。更重要的是,在没有适当的转让定价文档的情况下,可以处以的最高罚款为少征收的税款的1倍。

情况1:在经济衰退期间让香港实体承受巨额亏损

由于全球通胀飙升和受新冠疫情影响导致多地实施封关措施,2022年无疑是跨国公司和中国内地企业艰难的一年。在集团整体利润率大幅下降的情况下,制定内部转让定价政策对税务专家来绝对是一件棘手的事。由于海外集团公司已经与当地税务当局达成预先定价安排或非正式协议,就算集团利润大幅下滑,他们仍要将一定比例的利润率分配给这些管辖区。在过去,集团别无选择,只能将巨额亏损分配给集团的香港公司。然而,这安排现在未必可行,因为香港税务局很可能会实施转让定价调整,且不会接受损失。

情况2:香港作为收款和支付中心

香港企业通常被指定为集团的「收款和支付中心」,代表集团公司在其他司法管辖区进行收款和支付,以规避外汇管制限制。从会计的角度来看,这些交易可能会在没有任何加成的情况下分别被计入销售收入和销售成本。尽管不会影响公司利润的绝对金额,这些收支平衡的交易降低了香港实体的整体营业利润率。不过,公司整体利润率较低可能会引起税务机关的关注,尤其是在利润率低于行业平均水平的情况下发生。

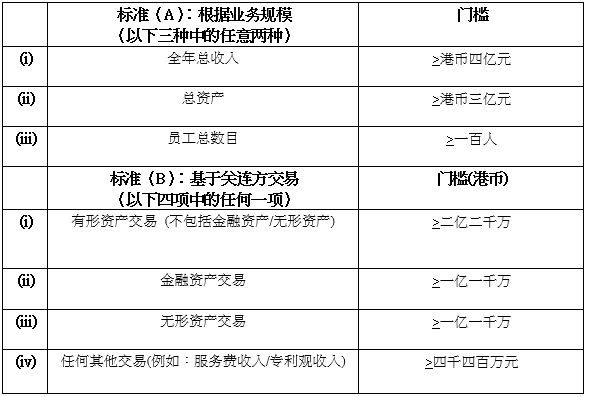

合适的转让定价文档在香港的重要性

与其他司法管辖区一样,香港的转让定价文档包括主体文档、本地文档和国别报告。虽然国别报告遵循集团综合收入7.5亿欧元的通用门槛,但香港的主体文档和本地文档的门槛相当复杂(见表1)。

表1:主体文档和本地文档的门槛

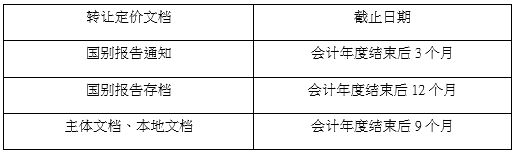

另一方面,纳税人应严格遵守准备 / 提交转让定价文档的截止日期(见表2)。

表2:香港准备转让定价文档的截止日期

如上所述,如果没有准备好符合法规要求的文件,不仅会被处以行政惩罚,在转让定价进行稽查的情况下,还会被处以最高不超过少缴税款金额的罚款。更重要的是,其他税务管辖区不会对此类处罚给予税收豁免。

按照同样的逻辑,跨国公司准备基准化研究报告的情况日益普遍,即使他们的规模没有达到所需的门槛,原因如下:

税务机关的挑战

● 税务局越来越迫切地要求进行基准化研究报告,尤其是在香港公司毛利率波动较大的情况下,他们会要求香港实体进行基准化研究报告,以证明其转让定价政策的合理性,即使公司没有达到准备转让定价文档的门槛;

● 税务局的实地调查可能是一个痛苦的过程,基准化研究报告往往对与香港税务局达成解决方案共识很有帮助,例如在未能妥善保存会计记录的情况下。

经营变更的税务咨询

● 由于税率较低,香港是很多企业愿意分配更多利润的地方,鉴于目前的全球形势,许多跨国公司都在考虑转移经营地点。利用这个机会,他们渴望在香港建立实体,以证明自己的利润分配是合理的。

在香港首次公开募股

● 当局现在通常要求在港交所上市的公司提供基准化研究报告,以审核上市后的税务风险。

我司最后的建议是,随着共同汇报标准(Common Reporting Standard)和自动信息交换(Automatic Exchange of Information)的实施,全球税务机关更倾向于针对在当地税务管辖区运营的外国公司,通常以常设机构(Permanent Establishment)的形式存在。虽然关于常设机构应否存在的争论仍在继续,但转让定价是解决常设机构税务纠纷的首选方式。因此,跨国公司必须审查其当前的经营情况,并更新其转让定价政策,以降低其转让定价风险。

关于郑郑税务服务

本文作者为郑郑税务服务税务合伙人Henry Kwong.郑郑会计师事务所是香港前20会计师事务所之一,在香港和中国拥有300多名员工。我们是15家香港上市公司的首席审计师,80多家公司的税务顾问。我们专业为国际客户提供香港、中国和国际税务咨询服务以及转让定价服务。如果您想了解更多有关香港转让定价的资讯,或向我们的税务专家寻求税务建议,请随时通过电子邮件与我们联系(henry.kwong@chengtax.com.hk)或电话(+852 3962 0114)。